Семейный бюджет. что это? как правильно его вести и сэкономить?

Содержание:

- Как составить и вести бюджет в тетради?

- Структура и функции бюджета семьи

- Инструменты и методы планирования семейного бюджета

- Структура семейного бюджета

- Как сэкономить семейный бюджет на продуктах?

- Учет расходов и доходов семьи в таблице Excel

- Из чего состоит шаблон расходов и доходов?

- Виды семейного бюджета

Как составить и вести бюджет в тетради?

Самый простой способ вести учет денежных средств в семейном бюджете — это использовать обычную (лучше большую канцелярскую) тетрадь или хотя бы блокнот. Однако следует помнить, что тетрадь должна иметь специальные графы:

- доходы всех членов семьи;

- расходы на необходимые ресурсы;

- итоговые цифры.

Оптимальным вариантом будет ежедневное ведение данной тетради, чтобы иметь определенное представление о том, сколько денег тратится в семье и на какие нужды. Да, занятие утомительное, но зато ведется полный учет финансов в семье, вплоть до мелочей.

Образец, как вести таблицы доходов и расходов домашнего бюджета:

Дата: 19/01

| Остаток средств на начало дня: | 1756,45 руб. | |

| Доходы: | Расходы: | |

| З/п мужа — 28 000,00 руб. | Продукты питания (чек) — 3268,75 руб. | |

| З/п жены — 22 000,00 руб. |

Коммунальные платежи:

э/энергия — 1193,60 руб. вода — 380,00 руб. отопление — 2508,00 руб. |

|

|

Мелкие расходы:

кофе — 50,00 руб. такси — 250,00 руб. |

||

| ИТОГО ЗА ДЕНЬ: | ||

| 50 000,00 руб. | 7650,35 руб. | |

| Остаток средств на конец дня: | 44 106,10 руб. |

Как видно в таблице (просто ежедневная запись в тетради), учитываются все поступившие в этот день доходы, расшифровка всех операций за день и подсчет финансов на конец дня.</em

>

Честно говоря, использование тетрадей в эпоху развития компьютерной техники выглядит старомодным, поэтому предпочтительней пользоваться компьютерными программами, которые упростят ведение домашнего бюджета.

Структура и функции бюджета семьи

Ведение бюджета позволяет прояснить и решить многие вопросы и проблемы. Это видно на примере того, какие функции выполняет семейный бюджет.

- Какая часть доходов тратится на здоровье/хобби/образование?

- Каковы источники финансовой утечки?

- На чем можно сэкономить, а каких расходов вовсе избежать?

- Какой суммой в месяц мы располагаем?

- Какова сумма обязательных расходов нашей семьи?

- Сколько мы можем потратить на развлечения?

- Сколько отложить на продукты/коммунальные/транспорт/связь?

- Сколько нужно зарабатывать, чтобы каждый год летать в отпуск?

- Сколько можно откладывать без ущерба в качестве жизни?

Ответы на эти вопросы кроются всего в двух основных составляющих структуры семейного бюджета – доходах и расходах. Оптимально, если при составлении бюджета удается сохранить баланс между доходами и расходами. Еще лучше, если ваш бюджет позволяет держать положительный остаток.

Доходы

Доходы бывают трех типов, которые тоже важно отличать:

- Денежные доходы – это заработная плата, социальные и страховые выплаты, вознаграждения за нетрудовую деятельность, наследство, подарки, премиальные, алименты, выплаты и компенсации по решению суда.

- Натуральные доходы – это доходы с личного подсобного хозяйства, либо часть зарплаты в натуральной форме.

- Льготы не всегда отражаются в семейном бюджете, как источник дохода, хотя также являются его разновидностью – налоговый вычет, льгота на коммуналку, на проезд, на путевку, на покупку лекарственных средств, на оплату детского сада, на посещение парикмахерской/бассейна/тренажерного зала.

Расходы

Расходы можно классифицировать по-разному. При составлении семейного бюджета к классификациям прибегают редко, для наглядности расходы чаще всего пользуются категориями, поскольку приобретение товаров и услуг составляет львиную долю расходной части.

- Классификация расходов – обязательные и необязательные; регулярные и нерегулярные; текущие и запланированные; плановые и непредвиденные, и т.п.

- Категории расходов – платежи, питание, транспорт, связь, здоровье, развлечения, гардероб, дом, перечисления, другое и т.д.

Расходы потребления/накопления Расходы по степени важности Расходы по периодичности

Потребление – налоговые сборы, ежемесячные платежи, покупка товаров и услуг, капитальные расходы, вложение денег, обучение Необходимые расходы, желательные расходы, расходы на поддержание имиджа, необязательные расходы, лишние расходы Ежедневные, еженедельные, ежемесячные, ежеквартальные, ежегодные

Накопление – перечисление на резервный счет, целевое накопление средств, страхование, инвестирование

Расходы зависят от уровня и стиля жизни семьи, ее возможностей и потребностей, а также личных интересов домочадцев. Поэтому расходная статья бюджета каждой семьи индивидуальна.

Инструменты и методы планирования семейного бюджета

Существует множество способов упростить себе жизнь при ведении домашнего учета. Наверняка вы уже прибегали к некоторым из них. Если нет, то вот вам еще один совет – обязательно присмотритесь к этим инструментам и методам, даже несмотря на кажущуюся банальность и простоту.

Тетрадь или блокнот

Можно начать фиксировать доходную и расходную части, вместе с планом по старинке, как это делали наши бабушки. Для этого необходимо завести тетрадь или блокнот удобного формата с подходящей разлиновкой.

Воспользуйтесь следующими советами, если собираетесь вручную фиксировать бюджет:

- Составьте или найдите таблицу, которой будете придерживаться при фиксации данных;

- Толщина тетради должна быть достаточной, чтобы отразить желаемый период;

- Не забывайте о планах – их можно прописать вперед, а потом вписывать фактические данные;

- Заклейте одну или несколько страниц, чтобы получился кармашек для чеков.

Таблица в Exсel

Табличный формат очень удобен и помогает структурировать информацию. Если вам такое по душе, используйте специальную программу, которая предназначена для работы с таблицами!

Плюсы ведения бюджета в Excel:

- тело таблицы уже построено, нужно просто вписать данные

- таблица посчитает все за вас, если вставите нужную формулу

- можно работать одновременно с несколькими таблицами

- данные разных таблиц можно связывать между собой

- легко вносить любые изменения

- можно настроить внешний вид таблицы

Пример таблицы личных расходов в Excel, составьте свою и контролируйте все данные в одной программе.

Строка «личные расходы» содержит формулу, суммирующую значения всех категорий. При изменении любого параметра итоговая сумма изменяется автоматически.

Программы и приложения

Если у вас нет времени кропотливо вести подсчеты, можно воспользоваться уже готовыми разработками для ведения домашней бухгалтерии. Возможности программ позволяют тратить минимум времени, при этом вы получаете качественную и структурированную информацию.

Программа проводит анализ за вас, самостоятельно сверяет данные, предоставляет свежие сводки, напоминает о платежах и даже дает советы.

Не все приложения подходят для полноценного ведения бюджета – но почти все могут послужить отличным рабочим инструментом!

Японская система Какебо

Альтернативный вариант самостоятельного контроля финансов вашей семьи – японская система kakebo. Она оказалась настолько популярна, что теперь ее используют по всему миру. Дословно kakebo переводится как «книга домашней экономии».

Суть системы проста: ведение учета бюджета в форме специальных таблиц. Учет финансов ведется по соотношению план-факт. Составляем 2 таблицы:

- плановые доходы/расходы/ сбережения

- текущие расходы

Метод конвертов

Вам не удобно вести учет текущих расходов, лень записывать каждую копеечку и постоянно держать руку на пульсе? Метод конвертов в ведении домашнего бюджета популярен не зря: он избавляет от необходимости скрупулезных подсчетов.

Достаточно всего 1 раз распределить семейный бюджет на месяц.

Традиционно метод предлагает использовать 7 конвертов:

- питание

- платежи

- развлечения

- черный день

- покупка вещей и предметов быта

- расходы на детей

- остаток

Под каждую категорию придется завести отдельный конверт. На каждом пишем целевое назначение денег, вкладываем туда сумму плановых расходов и тратим в течение всего месяца.

Этот вариант предполагает распоряжение исключительно наличными деньгами.

Смысл этой идеи в том, что деньги на текущие расходы хранятся отдельно друг от друга – это удерживает от соблазна нарушить схему и залезть за средствами в другой конверт. Стоит признать, что любые вариации этого метода в отношении электронных денег будут менее эффективны.

Систему можно легко адаптировать под себя, изменив категории трат или их количество.

Метод 50/20/30

Этот метод рекомендован для тех, кто испытывает сложности в распределении денежных средств семьи, и не может сразу составить семейный бюджет. По сути это готовый метод рационализации расходов, который поможет правильно выдержать баланс доходов и расходов, а также даст хороший задел на будущее.

| Основные цели | Инвестиции в будущее | Удовольствия |

| 50% | 20% | 30% |

| Обязательные ежемесячные платежи | Кредиты на образование | Одежда и имидж |

| Покупка продуктов | Оплата курсов | Развлечения |

| Транспорт | Черный день | Путешествия |

| Накопления на старость | Отпуск |

Структура семейного бюджета

Две главные составляющие финансового плана – это доходы и расходы.

Источниками доходной части являются:

- Доходы от предпринимательской деятельности;

- Заработная плата;

- Кредиты и займы;

- Пенсии и стипендии;

- Доходы от акций, облигаций и иных ценных бумаг;

- Доходы от сдачи недвижимости в аренду;

- Выплаты и льготы из общественных организаций.

Расходная часть включает в себя следующие пункты:

- Питание;

- Жилье;

- Транспорт;

- Домашние животные;

- Выплаты долгов;

- Создание резервов;

- Одежда;

- Мебель и домашняя утварь;

- Вредные привычки;

- Медицинское обслуживание;

- Образование;

- Досуг и развлечения;

- Путешествия;

- Налоги;

- Непредвиденные издержки;

Представленные таблицы помогут получить общее

представление об основных структурных элементах бюджета

Пример таблицы в части доходов

Пример таблицы в части расходов

Пример таблицы с итогами

Как сэкономить семейный бюджет на продуктах?

Продукты питания забирают львиную долю всех доходов. И снижение цен на них в ближайшее время не предвидится. Поэтому стоит научиться экономить на этой статье расходов. Начать можно с первого же похода в магазин.

- Предварительно составленный список продуктов поможет сэкономить кровно заработанные деньги. Хорошо, если в семье есть разработанное меню на неделю, тогда расписать необходимые покупки будет несложно.

- Если закупать продукты сразу на неделю, можно избежать незапланированных трат.

- Не следует брать детей за покупками, так как это может повлечь за собой дополнительные расходы не по списку.

- Хороший повод сэкономить – отказ от полуфабрикатов. Они стоят дороже самостоятельно приготовленных блюд. Кстати, это касается и хлеба с колбасой в нарезке.

- Смотреть на нижние полки в магазинах – хорошая привычка. Именно там, как правило, стоят самые дешевые товары.

Поможет сэкономить и правильная «политика» на кухне. Для каждого сезона есть свои блюда – например, зимой можно отказаться от салата из свежих огурцов и помидоров в пользу капусты и моркови.

А дорогую форель можно заменить на не менее вкусную, но недорогую, горбушу

Можно обратить свое внимание на субпродукты, они также питательны, как и мясо, но гораздо дешевле

Хорошей привычкой для хозяйки может стать заготовка продуктов впрок. Например, зелень, если ее нарезать и заморозить, отлично пролежит в таком виде некоторое время и всегда сможет радовать своей свежестью.

То же самое можно сделать и с овощами, ягодами и самостоятельно приготовленными пельменями и котлетами. Всегда удобно достать домашний полуфабрикат и приготовить из него ужин.

Иногда в сети можно найти бюджетные рецепты, которые можно сохранить для себя и включить в свое недельное меню. Это лишний повод просмотреть тематические сайты и порадовать домочадцев новыми блюдами. Для этой же цели могут подойти и кулинарные передачи.

Учет расходов и доходов семьи в таблице Excel

Если вы новичок в деле составления семейного бюджета, то прежде чем использовать мощные и платные инструменты для ведения домашней бухгалтерии, попробуйте вести бюджет семьи в простой таблице Excel. Польза такого решения очевидна – вы не тратите деньги на программы, и пробуете свои силы в деле контроля финансов. С другой стороны, если вы купили программу, то это будет вас стимулировать – раз потратили деньги, значит нужно вести учет.

Начинать составления семейного бюджета лучше в простой таблице, в которой вам все понятно. Со временем можно усложнять и дополнять ее.

Главный принцип составления финансового плана заключается в том, чтобы разбить расходы и доходы на разные категории и вести учет по каждый из этих категорий. Как показывает опыт, начинать нужно с небольшого числа категорий (10-15 будет достаточно). Вот примерный список категорий расходов для составления семейного бюджета:

- Автомобиль

- Бытовые нужды

- Вредные привычки

- Гигиена и здоровье

- Дети

- Квартплата

- Кредит/долги

- Одежда и косметика

- Поездки (транспорт, такси)

- Продукты питания

- Развлечения и подарки

- Связь (телефон, интернет)

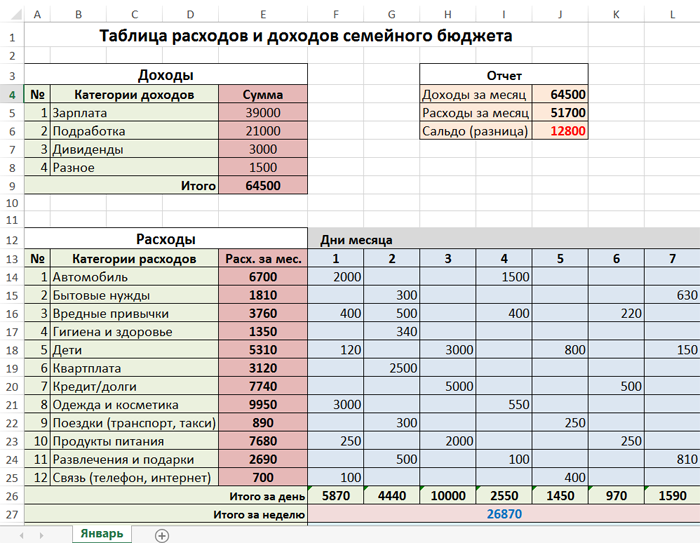

Рассмотрим расходы и доходы семейного бюджета на примере этой таблицы.

Здесь мы видим три раздела: доходы, расходы и отчет. В разделе «расходы» мы ввели вышеуказанные категории. Около каждой категории находится ячейка, содержащая суммарный расход за месяц (сумма всех дней справа). В области «дни месяца» вводятся ежедневные траты. Фактически это полный отчет за месяц по расходам вашего семейного бюджета. Данная таблица дает следующую информацию: расходы за каждый день, за каждую неделю, за месяц, а также итоговые расходы по каждой категории.

Что касается формул, которые использованы в этой таблице, то они очень простые. Например, суммарный расход по категории «автомобиль» вычисляется по формуле =СУММ(F14:AJ14). То есть это сумма за все дни по строке номер 14. Сумма расходов за день рассчитывается так: =СУММ(F14:F25) – суммируются все цифры в столбце F c 14-й по 25-ю строку.

Аналогичным образом устроен раздел «доходы». В этой таблице есть категории доходов бюджета и сумма, которая ей соответствует. В ячейке «итог» сумма всех категорий (=СУММ(E5:E8)) в столбце Е с 5-й по 8-ю строку. Раздел «отчет» устроен еще проще. Здесь дублируется информация из ячеек E9 и F28. Сальдо (доход минус расход) – это разница между этими ячейками.

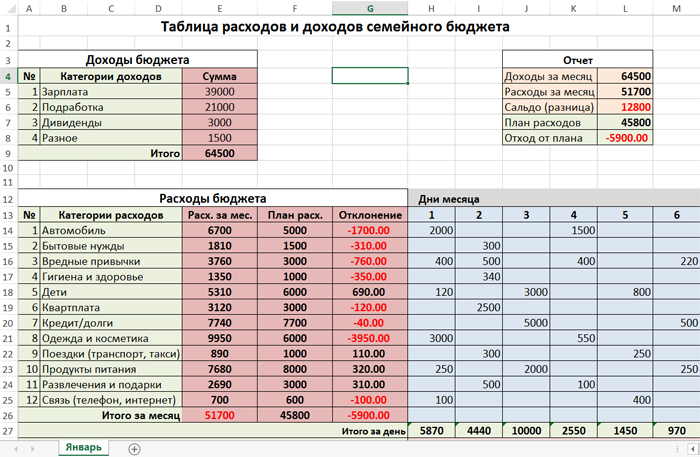

Теперь давайте усложним нашу таблицу расходов. Введем новые столбцы «план расхода» и «отклонение» (скачать таблицу расходов и доходов). Это нужно для более точного планирования бюджета семьи. Например, вы знаете, что затраты на автомобиль обычно составляют 5000 руб/мес, а квартплата равна 3000 руб/мес. Если нам заранее известны расходы, то мы можем составить бюджет на месяц или даже на год.

Зная свои ежемесячные расходы и доходы, можно планировать крупные покупки. Например, доходы семьи 70 000 руб/мес, а расходы 50 000 руб/мес. Значит, каждый месяц вы можете откладывать 20 000 руб. А через год вы будете обладателем крупной суммы – 240 000 рублей.

Таким образом, столбцы «план расхода» и «отклонение» нужны для долговременного планирования бюджета. Если значение в столбце «отклонение» отрицательное (подсвечено красным), то вы отклонились от плана. Отклонение рассчитывается по формуле =F14-E14 (то есть разница между планом и фактическими расходами по категории).

Как быть, если в какой-то месяц вы отклонились от плана? Если отклонение незначительное, то в следующем месяце нужно постараться сэкономить на данной категории. Например, в нашей таблице в категории «одежда и косметика» есть отклонение на -3950 руб. Значит, в следующем месяце желательно потратить на эту группу товаров 2050 рублей (6000 минус 3950). Тогда в среднем за два месяца у вас не будет отклонения от плана: (2050 + 9950) / 2 = 12000 / 2 = 6000.

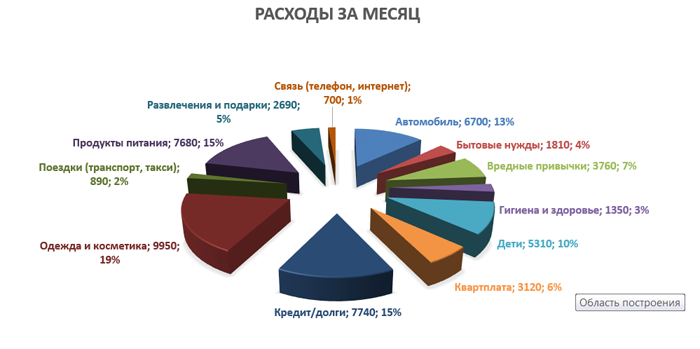

Используя наши данные из таблицы расходов, построим отчет по затратам в виде диаграммы.

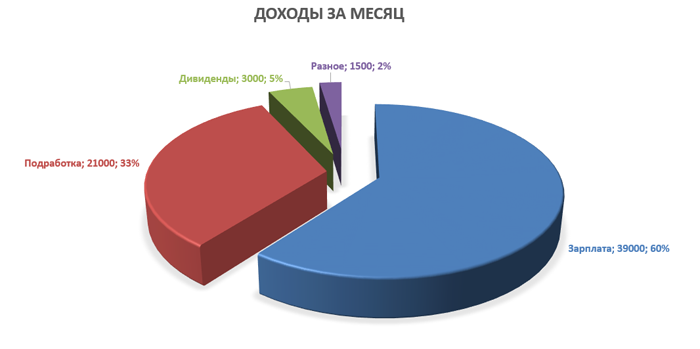

Аналогично строим отчет по доходам семейного бюджета.

Польза этих отчетов очевидна. Во-первых, мы получаем визуальное представление о бюджете, а во-вторых, можно проследить долю каждой категории в процентах. В нашем случае самые затратные статьи – «одежда и косметика» (19%), «продукты питания» (15%) и «кредит» (15%).

В программе Excel есть готовые шаблоны, которые позволяют в два клика создать нужные таблицы. Если зайти в меню «Файл» и выбрать пункт «Создать», то программа предложит вам создать готовый проект на базе имеющихся шаблонов. К нашей теме относятся следующие шаблоны: «Типовой семейный бюджет», «Семейный бюджет (месячный)», «Простой бюджет расходов», «Личный бюджет», «Полумесячный домашний бюджет», «Бюджет студента на месяц», «Калькулятор личных расходов».

Из чего состоит шаблон расходов и доходов?

Шаблон включает в себя:

Раздел “Итого”

В этом разделе отображены сводные данные по всем доходам, планируемым расходам и сбережениям как в табличном, так и в графическом виде. График слева показывает динамику профицита бюджета и баланс расходов в течение года. На нем наглядно видно те месяцы, где плановые расходы превышают ваши доходы. На графике справа отображен баланс ваших сбережений в течение года.

Раздел “Доходы”

Здесь мы вносим суммы доходов по статьям на каждый месяц

Важно тщательно разбить на категории все доходы, чтобы по мере использования бюджета в течение года иметь возможность вносить корректировки и грамотно планировать бюджет

В разделе “Доходы” есть пункт “Трансфер со сбережений”. В него вносятся значения, когда мы хотим в какой-то из месяцев использовать сумму из бюджета сбережений. Для этого внесите сумму в строку “34” и внесите отрицательное значение этой суммы в строке “9” для вычета из баланса сбережений.

Раздел “Сбережения”

В строки раздела “Сбережения” мы вносим суммы по статьям и месяцам, на которые хотим отложить деньги.

Раздел “Расходы”

В этом разделе расходы распределены по основным категориям:

- Бытовые расходы – расходы, связанные, с содержанием жилья (аренда, коммунальные платежи, Интернет, техническое обслуживание, телефон);

- Жизнедеятельность – траты на обеспечение жизнедеятельности (продукты, личные покупки, одежда, кафе/рестораны, химчистка, парикмахерская/салоны);

- Дети – затраты, связанные с детьми (медицинское обслуживание, одежда, покупка принадлежностей для учебы, обеды, няня, игрушки, питание);

- Транспорт – траты на обслуживание автомобиля, бензин, билеты на автобус, метро, такси, ремонт, лицензии и т.д;

- Здоровье – затраты на докторов, стоматолога, покупку лекарств, вызов скорой помощи, различные процедуры и т.д;

- Образование – расходы на обучение, покупку книг, подкаст, аудио книги и т.д;

- Подарки/Благотворительность – траты на покупку подарков, благотворительные и религиозные взносы и т.д;

- Налоги/Кредиты – затраты на погашение долгов по кредитам/ипотеке, кредитным картам и налогам;

- Развлечения – расходы на развлечения по категориям (музыка, фильмы, игры, кинотеатр, театр, концерты, книги, хобби, фото, спорт, игрушки, гаджеты и т.д);

- Животные – затраты на еду для животных, медицинское обслуживание, игрушки и т.д;

- Подписки – траты на ежемесячные подписки на газеты, журналы, музыкальные сервисы и т.д;

- Отпуск – затраты на отпуск (билеты, проживание, питание, развлечения и т.д.);

- Разное – расходы на различные банковские комиссии, а также статьи расходов не попавшие ни под одну из выше перечисленных категорий.

Стартовый баланс расходов и сбережений

В правом верхнему углу шаблона нужно внести данные о стартовом балансе расходов и сбережений, которые вы хотите учесть в данном плане бюджета.

Как выбрать правильный шаблон бюджета

Шаблон бюджета может быть очень сложным или очень простым: всё зависит от ваших целей

Это может быть создание бюджета для проекта на работе, отслеживание домашних расходов или планирование предстоящего важного события, например, свадьбы, или все вышеперечисленное вместе. В любом случае, важно выбрать подходящий шаблон для управления бюджета

Мы предлагаем вам описание различных типов шаблонов и расскажем, в каких случаях их стоит использовать.

Бюджет учебного клуба

Обычно учебные клубы для достижения своих ежегодных целей проводят мероприятия по сбору средств или получают спонсорскую помощь

Наличие бюджета учебного клуба важно для управления операциями и стратегиями клуба, а также для создания архива целей на каждый год. Данный шаблон бюджета учебного клуба поможет вам быстро отслеживать и управлять доходами и расходами клуба, а также сравнивать общий бюджет и текущий баланс

Бюджет студента ВНУ

Любому начинающему студенту необходимо как можно раньше создать свой студенческий бюджет. Хотя сумма денежных средств, необходимых для учёбы в ВНУ, может быть внушительных размеров, шаблон студента ВНУ поможет определить, сколько денег нужно на текущие расходы, сколько нужно сэкономить и каким образом претворить это в жизнь. В данном шаблоне студента вы найдёте таблицу для данных о доходах и расходах поквартально, и ещё одну таблицу для предварительной оценки ежемесячных школьных расходов.

Бюджет отдела

Бюджет отдела полезен для определения потенциальных расходов отдела на ближайший финансовый год. Данный шаблон бюджета отдела поможет вам сравнивать процентные изменения бюджетных показателей для каждого года.

Виды семейного бюджета

В самом начале семейной жизни неизбежно встает вопрос о том, кто будет главным в распределении финансов или, проще говоря, кто будет вести семейный бюджет. И лучше решение этого вопроса не откладывать в долгий ящик, потому что от него зависит, не побоюсь этого слова, благополучие семьи.

Более 100 крутых уроков, тестов и тренажеров для развития мозга

Начать развиваться

Какие виды семейных бюджетов бывают?

Совместный

Все деньги, заработанные мужем и женой, складываются в одном месте, например, в конверт или шкатулку. Каждый член семьи имеет право взять необходимую ему сумму на неотложные нужды. Как правило, крупные покупки обсуждаются на семейном совете и совершаются вместе.

Исходя из имеющегося многолетнего (более 18 лет) опыта ведения совместного бюджета, расскажу об основных принципах, на которых оно строится:

- большая степень ответственности обоих супругов в вопросах трат;

- абсолютное доверие друг к другу;

- постоянный контроль расходов, чтобы не оказаться у пустого коры… конверта;

- обязательное обсуждение крупных покупок;

- атмосфера взаимопонимания и добра, когда ни один из супругов не позволяет себе упрекнуть другого в сумме заработка.

Если хоть один из принципов нарушается, то этот вид финансового контроля не для вас.

Раздельный

Этот вид ведения бюджета, на мой взгляд, наиболее распространен между людьми, которые соединились в пару уже будучи состоявшимися в финансовом плане. Например, повторный брак или брак уже в немолодом возрасте. Особенность этого вида в том, что у каждого супруга свой кошелек. Муж и жена полностью распоряжаются только личными финансами. Часто супруги даже не знают о реальной сумме доходов друг друга.

Как в таком случае решается вопрос оплаты, например, совместного похода в ресторан или поездки в отпуск, коммунальных платежей и содержания ребенка? Как правило, расходы по этим статьям делятся пополам.

Принципы построения раздельного бюджета:

- ответственность супругов только за свою часть бюджета;

- умение разрешать возможные конфликты в вопросах оплаты общих расходов;

- бОльшая самостоятельность, чем при совместном бюджете, в вопросах контроля и накопления;

- бОльшая свобода действий в вопросах подарков и сюрпризов своей второй половинке.

Единоличный

Вид ведения бюджета, при котором все деньги сосредоточены в руках одного человека. Он берет на себя полную ответственность за контроль доходов и расходов. Такая практика подходит семьям, в которых один из супругов часто поддается искушению спонтанных покупок, не следит за расходами и залезает в долги.

Принципы единоличного владения и распоряжения деньгами:

один из супругов несет моральную и материальную ответственность не только за себя, но и за всех членов семьи;

второй принцип выходит из первого, он должен быть максимально организованным и финансово грамотным;

важно соблюсти баланс в отношениях, чтобы постоянно не напоминать второй половинке о ее положении в семье.

Общий или раздельный, а может быть единоличный? Советы в решении этого вопроса могут только навредить. Ответьте на него так, как лучше только для вас, а не для ваших советчиков.